Autokompensatsioon ja sõidupäevik (1 kommentaar)

Ettevõttel on õigus maksta juhatuse liikmele või ettevõtte töötajale tööks ettenähtud sõitude eest isikliku auto kasutamise hüvitist ehk autokompensatsiooni. Hetkel on autokompensatsiooni maksuvabaks piirmääraks on 335 eurot ühe kuu kohta. See kehtib ühe auto, ühe inimese kohta ühes ettevõttes ning seda sõidupäeviku alusel. Üldjuhul kodu ja töökoha vahelist sõitu töösõiduks ei nimetata, v.a erandjuhtudel, kui sõidetakse kodust otse kliendikohtumisele või kui töötatakse ainult kodukontoris. 2017. aastast alates on aga ettevõttel õigus kompenseerida ka kodu ja töökoha vahelist sõitu juhul, kui vahemaa on rohkem kui 50 kilomeetrit.

Millest koosneb autokompensatsioon?

Sõiduhüvitist makstakse maksuvabalt kuni 335 eurot/kuu, mille sisse kuuluvad kütus, parkimine ja auto remondikulud.

Mille alusel makstakse autokompensatsiooni?

Autokompensatsiooni võib maksta nii igakuiselt kui ka aasta kohta, sõltuvalt soovist ja sõitude sagedusest.

Kriteeriumid autokompensatsiooni maksmiseks:

- Autokompensatsiooni saaja ei pea olema auto omanik, küll aga peab olema dokument, millega tõestada selle auto kasutamise õigust. Selleks võib olla kas auto kasutamise volitus või auto registreerimistunnistus, kuhu on hüvitist taotlev isik märgitud auto kasutajaks.

- Auto ei tohi olla hüvitist maksva ettevõtte oma või selle valduses

NB! Kui tehakse sõite mitme ettevõtte jaoks, siis on õigus kõikidest ettevõtetest eraldi maksta kompensatsiooni kuni 335 eurot.

Kui summa ületab piirmäära, siis võib jätta osa hüvitisest välja maksmata sellel kuul või ületatud osalt maksta maksud.

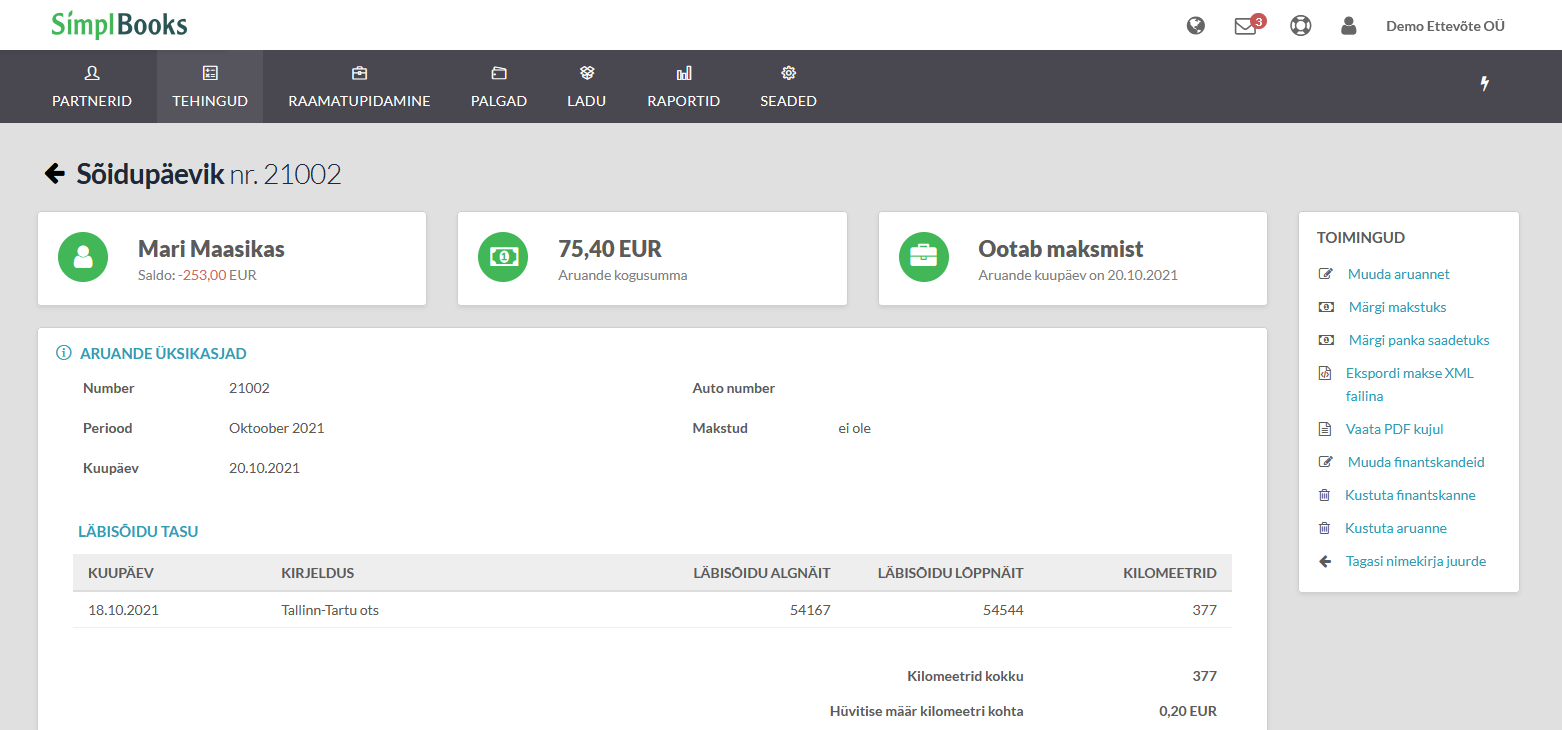

Sõidupäevik on kulude hüvitamise aluseks

SimplBooksi lisandus hiljuti lisaks lähetusaruannetele ka sõidupäevik. Sõidupäevikusse saad märkida kõik tööalased sõidud. Sinna tuleb märkida autot kasutanud isiku täisnimi, auto registrinumber, sõidu tegemise kuupäev, sõidu eesmärk, läbisõidu alg- ja lõppnäit ning sõidetud kilomeetrite arv.

Ettevõttel, kes maksab välja autokompensatsiooni, tuleb esitada makstud hüvitiste kohta Maksuametile deklaratsioon INF 14. Seda tuleb teha kord kalendriaasta peale, mille tähtaeg on 1. veebruar. Deklaratsioonis tuleb täpselt ära märkida kõik makstud hüvitised ja nende sisu.

Täpse juhendi sõidupäeviku sisestamiseks SimplBooksis leiad siit.

Proovi kohe

Kaasaegsem ja lihtsam raamatupidamistarkvara, lisaks saad valida lihtsa raamatupidamisteenuse. SimplBooksil on juba üle 10 000 aktiivse kasutaja – registreeri konto ja saad 30 päeva tasuta proovida ning seda riskivabalt (mingeid kohustusi ei teki). Või proovi meie demo versiooni!

Kommentaar (1)

Tere! Kui maksin autokompi detsember 2022 eest (rohkem eelmine aasta ei maksnud) ja maksan ka jaanuar 2023 eest, kas pean mõlemad esitama 1.veebruar 2023?