Käibemaksukohus(tus)laseks registreerimine, juhend (0)

Kõigepealt alustame sellest, et kirjapildis on õige kirjutada käibemaksukohustuslane, mitte käibemaksukohuslane, kuigi käibemaksukohuslane tundub paljudele suupärasem.

Käibemaksukohustuslaseks tuleb registreerida siis, kui aastane maksustatav käive ületab piirmäära 16 000 €. Samuti on võimalik käibemaksukohustuslaseks registreerida vabatahtlikult, selle plussides ja miinustest kirjutasime lähemalt artiklis – Käibemaksukohustuslane – kellele, miks ja millal?.

Kuidas registreerida käibemaksukohustuslaseks?

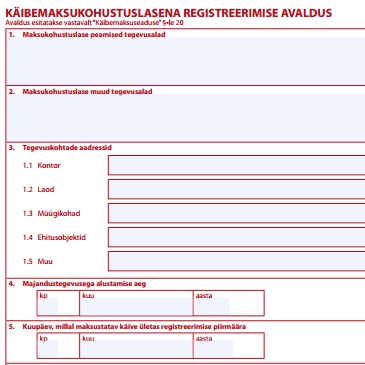

Käibemaksukohustuslasena registreerimise avalduse (vormi KR) saab esitada elektrooniliselt e-posti aadressile kmkr@emta.ee.

Avalduse lõpus on ka juhend, mis oleks soovitatav enne läbi lugeda. Kõigepealt salvestage avaldus arvutisse (hiirega parem klikk ja “Salvesta”, “Save as” vms) ning siis avage see arvutis, täitke ära ja salvestage arvutisse.

Saadetav avaldus peab olema:

- esitatud käibemaksukohustuslasena registreerimise avalduse vormil (täidetav PDF-fail);

- esitatud ettevõtte seadusliku esindaja või volitatud isiku või notari poolt;

- digitaalselt allkirjastatud;

- täidetud eesti keeles.

Kui mõnda välja ei saa täita, siis ei tohiks välja tühjaks jätta, vaid panna sinna kriips või “ei ole”

Mõned tähelepanekud käibemaksukohustuslaseks registreerimisel:

- registreerimise kohustus tekib peale maksustatava käibe piirmäära 16 000 € ületamist

- ka vabatahtlikult võib registreerida

- registreerimisel peab tõendama, et tegelete ettevõtlusega Eestis või alustate Eestis ettevõtlust. Selleks sobivad äriplaan, eellepingud, klientide nimed, tehtav töö vms.

- Maksuhaldur võtab registreerimise otsuse vastu 3 tööpäeva jooksul. Üldjuhul käib see kiiresti, samal päeval

- Juhul kui maksukohustuslane ei ole registreerimisavaldust seaduses sätestatud tähtaja jooksul esitanud (ei esita üldse avaldust või esitab selle hilinenult), registreerib maksuhaldur isiku tagasiulatuvalt omal algatusel (KMS § 20 lg 10) päevast, mil käive ületas 250 000 krooni ja teeb vastava otsuse maksukohustuslasele teatavaks kolme tööpäeva jooksul otsuse tegemise päevast arvates.

- Soovitatav oleks maksukohustuslaseks registreerida veidi varem, kui ületatakse seadusega etteantud käibe piirmäär. See aitab hoiduda probleemidest, mis paratamatult kaasnevad päevapealt tekkivate kohustustega.

—–

Sulle võib huvi pakkuda ka teema, millal ei pea KM-kohustuslaseks registreerima, kui siiski piirmäär on ületatud?

Lisa kommentaar